Стратегический анализ и разработка ассортиментной политики для крупного агрохолдинга

Примечание: часть данных, использованных в кейсе, скрыта или обобщена в связи с соглашением о неразглашении (NDA), подписанным с клиентом. Мы не публикуем внутренние документы, медиапланы и механики в полном объёме.

Проект был реализован Светланой Генераловой - партнером «Шпайхлер и Партнеры». В рамках сотрудничества именно она руководила всей работой: от постановки задачи и сбора данных до проведения аналитики и формулирования стратегических выводов. Ниже приведено полное описание проекта в логике «запрос — методика — результаты — рекомендации».

Для кого этот текст: для генеральных директоров и топ-менеджеров пищевых компаний, работающих не только в сегментах колбасных изделий, мясных продуктов и полуфабрикатов, но в других нишах.

Для тех, кто видит, что привычные способы конкуренции перестают работать: ассортимент копируется, сетевой ритейл диктует условия, а потребитель всё чаще выбирает по цене или промо, не замечая бренды.

Зачем читать: потому что рынок мясной продукции сегодня — один из самых конкурентных и динамичных. Новые бренды появляются ежемесячно, федеральные игроки расширяют дистрибуцию, дискаунтеры меняют правила игры, а привычные килограммовые батоны уступают место мелким форматам и готовым блюдам. Чтобы не потеряться в этой гонке, компании нужно не только выпускать продукт, но и понимать, как устроен рынок, какие ниши растут и как выстроить ассортимент под новые привычки потребителей.

Этот кейс — про то, как мы шаг за шагом анализировали рынок, дистрибуцию, категории и тренды, чтобы клиент получил полную картину и основу для будущих стратегических решений.

1. О Клиенте

Клиент - крупный производитель мясной продукции, расположенный в УФО. В состав компании входят мясокомбинат и собственный свинокомплекс, что позволяет работать на базе собственного сырья.

Несмотря на мощную производственную базу, компания столкнулась с рядом системных проблем:

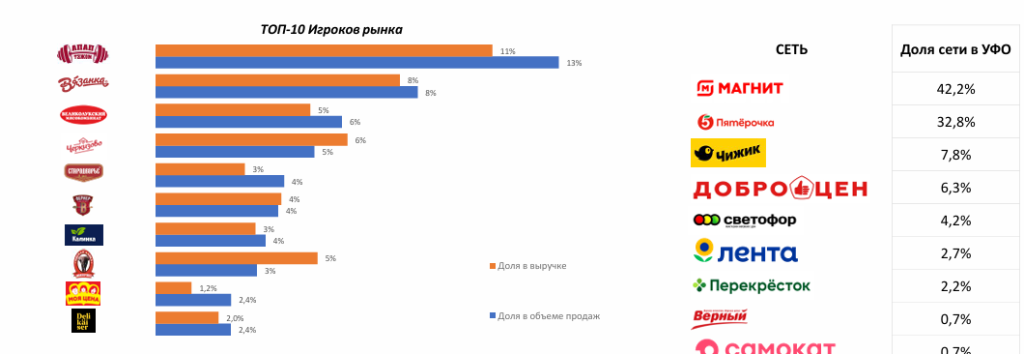

- Низкая доля на федеральном рынке. По кассовой аналитике, доля бренда в категории колбасных изделий составляла всего около 0,3%, что соответствует лишь 38-му месту в стране. Для сравнения: «Останкино» и «Вязанка» контролируют по 6–7% рынка каждая.

- Слабая позиция в домашнем регионе. Даже в Уральском ФО, который является «домашним» рынком, бренд занимал только 13-е место по продажам. Лидирующие позиции занимали федеральные бренды и такие игроки, как Великолукский мясокомбинат, за счет более активной дистрибуции в «Пятерочке» и «Магните».

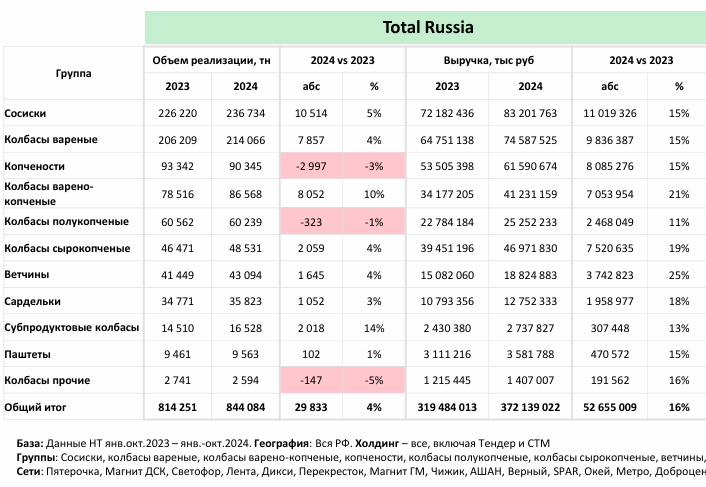

- Провал по ассортименту. Рынок растет за счет вареных колбас и сосисок (около 57% объема), но у Компании эти категории развиты слабо: доля вареных колбас в портфеле — около 9%, при том что у лидеров это ключевые позиции. Единственный прирост зафиксирован в сосисках, но все остальные группы показали спад.

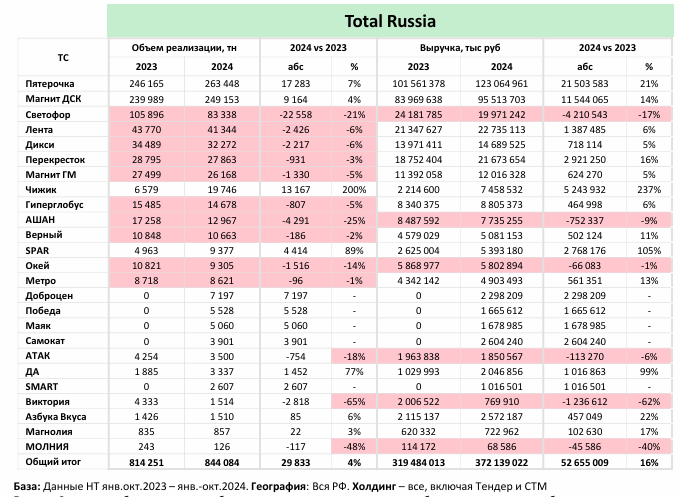

- Снижение дистрибуции. В 2023–2024 гг. Компания потеряла более тысячи тонн продаж только в двух крупнейших сетях — «Пятерочке» и «Магните». Из «Светофора» компания полностью вышла, в «Перекрестке», «Верном», «Ашане» продажи также упали.

- Проблемы восприятия бренда. Название не вызывало у потребителей ассоциаций с мясной продукцией.

- Отсутствие стратегии суббрендов и линейного развития.

2. Исходная ситуация и проблема компании

Компания обратилась с конкретным запросом:

- провести системный анализ рынка колбасных изделий и смежных категорий,

- оценить, где находится бренд в сравнении с конкурентами,

- определить, насколько ассортимент компании соответствует рыночной структуре,

- и на этой базе разработать ассортиментную политику и стратегические рекомендации для будущего развития.

- Стратегической. Компания рассматривала покупку нового завода и хотела понимать, как встроить его в общую стратегию.

- Отчетной. Материал использовался для ежегодной отчетности акционеров и должен был показать реальную картину положения бренда.

3. Методика проекта

Работу вела партнер «Шпайхлер и Партнеры» Светлана Генералова.

Источники данных:

- Кассовая аналитика — реальные продажи по чекам, что позволяло исключить экстраполяции.

- Исследования Nielsen и GfK — потребительские панели и отраслевые тренды.

- Внутренние данные Компании по продажам и дистрибуции.

- Открытые источники и отраслевые отчеты (Romir, Инфолайн и др.).

- Сравнение рыночной структуры и структуры ассортимента компании.

- Диагностика дистрибуции по сетям, анализ динамики.

- Разбор позиций по регионам.

- Учёт трендов в потребительском поведении и рознице.

- Качественная экспертиза вкуса и качества продукта.

4. Анализ рынка

4.1. Общая ситуация

- Рынок колбасных изделий остается одним из самых динамичных сегментов мясной отрасли.

- За год появилось почти 40 новых брендов, регулярно запускаются десятки SKU.

- В отличие от крупных FMCG-компаний (Nestle), где запуск продукта может занимать до двух лет, российские мясокомбинаты выводят новинки каждые 2–3 месяца, тестируя спрос.

- Рынок живой и подвижный, но очень конкурентный: федеральные гиганты усиливают позиции, региональные игроки активно масштабируются.

4.2. Структура категорий

- Основные объемы формируют вареные колбасы и сосиски — около половины рынка.

- Копчености и деликатесы стагнируют или сокращаются.

- Растут полуфабрикаты (котлеты, шашлыки, стейки).

5. Анализ дистрибуции

5.1. Федеральные сети

- «Пятерочка» и «Магнит» обеспечивают до половины всех продаж колбасных изделий в стране.

- Компания за год потеряла более тысячи тонн продаж только в этих двух сетях.

- Из «Светофора» компания полностью вышла.

- В «Перекрестке» и «Верном» зафиксированы серьезные падения.

- В «Спаре» и «Самокате» — прирост, но в рублях вклад минимален.

5.2. Возможные причины провалов

- Недоработка менеджеров по продажам (недостаточная работа с категорийными менеджерами сетей).

- Неэффективная логистика: при малых объемах доставка становится нерентабельной.

- Некорректная продуктовая матрица при заходе в сети.

6. Региональный анализ

Уральский ФО — основной рынок компании.

- Несмотря на «домашний» статус, Компания занимает лишь 13-е место.

- В лидерах — федеральные бренды и региональные игроки («Великолукский мясокомбинат»).

Другие регионы — присутствие минимальное, что оставляет поле для роста, но требует больших инвестиций.

7. Внешние факторы и тренды

- Рост дискаунтеров. «Чижик» и «Светофор» демонстрируют резкий рост. По формату это «магазины-помойки», но именно они дают существенные объемы.

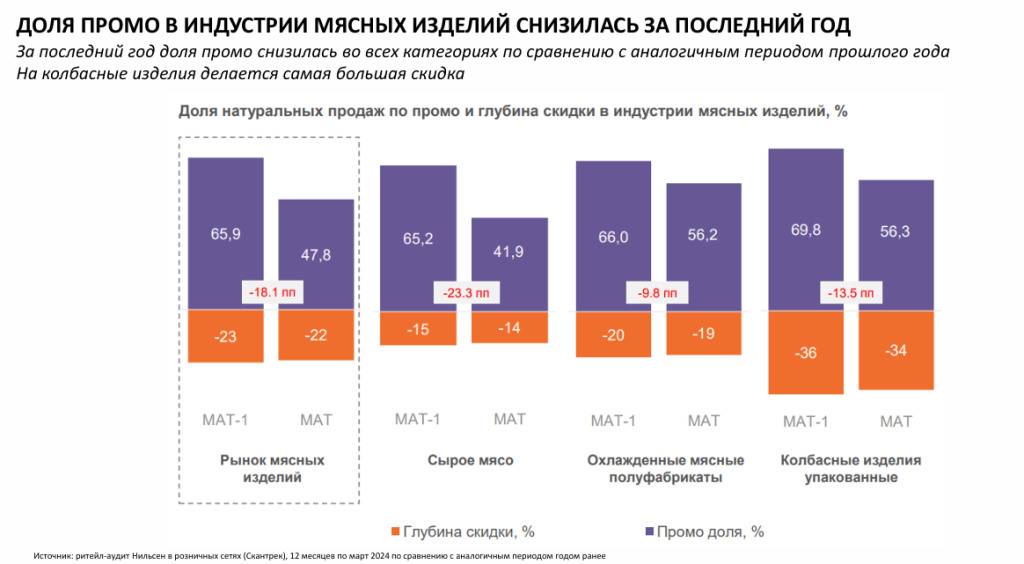

- Снижение промо. Сети переходят к EDLP (стабильной низкой цене), что снижает глубину скидок.

- Изменение упаковок. Килограммовые батоны уходят, заменяются форматами 370–450 г.

- Рост сегмента готовой еды. В супермаркетах появились отдельные полки под готовые блюда и нарезки.

- Рост e-commerce. Пока преимущественно в Москве и Петербурге, но тренд усиливается.

Халяль

- Сильное доверие покупателей в этнических лавках.

- Высокая цена продукции (колбасы из говядины и конины — 700–900 рублей за упаковку).

- Качество контролируется самим сообществом.

- Опыт запуска халяльной продукции показал: это отдельный рынок с потенциалом.

8. Качество продукции и органолептика

По результатам дегустаций продукция Компании проигрывала конкурентам.

Причины:

- Качество входящего сырья (разная жирность, разное качество заморозки).

- Профессионализм технолога: именно технолог обеспечивает стабильность вкуса.

- Даже при ГОСТах и одинаковых специях качество сильно отличается от партии к партии.

- Сравнение с «Мираторгом»: несмотря на огромные бюджеты, их колбаса проваливается на дегустациях. Это показывает, что вопрос не только в деньгах, но и в технологической команде.

9. Выводы

- Компания играет в сегменте «средний минус», где высокая конкуренция и низкая маржинальность.

- Ассортимент не соответствует рыночной структуре.

- Продукт уступает по органолептике.

- Дистрибуция слаба, бренд теряет позиции в ключевых сетях.

- Нет четкой стратегии брендов и суббрендов.

10. Рекомендации

10.1. Ассортимент

- Усилить вареные колбасы и сосиски.

- Провести дегустации с конкурентами, доработать рецептуры.

- Использовать собственную розницу (350 магазинов) как тестовую площадку для SKU.

- Перейти к более мелким весовым форматам.

10.2. Позиционирование

- Рассмотреть запуск суббрендов

- Репозиционировать головной бренд или развести линейки по ценовым сегментам.

10.3. Дистрибуция

- Вернуть позиции в федеральных сетях.

- Сбалансировать работу с региональными менеджерами.

- Рассмотреть СТМ-проекты как дополнительный канал загрузки мощностей.

10.4. Стратегия развития

- «Средний минус» без уникальности — тупик.

- Нужно либо подниматься в «средний плюс», либо запускать новые бренды для разных сегментов.

- Использовать тренды: EDLP, дискаунтеры, готовая еда, халяль, e-commerce.

Итог

Проект позволил акционерам Компании впервые увидеть реальную картину положения бренда — через кассовую аналитику и сравнение с конкурентами. Светлана Генералова, партнер «Шпайхлер и Партнеры», системно показала слабые места компании и предложила конкретные пути развития — от рецептур и упаковки до стратегии брендов и дистрибуции.

Работа стала отправной точкой для пересмотра стратегии Компании и определения направлений для будущего роста.

22 года опыта в стратегическом маркетинге и развитии бизнеса

Создала и вывела на рынок более 10 брендов в молочной, мясной, рыбной продукции и бытовой химии

Почему в b2b выгодных условий недостаточно: сначала компания должна стать понятным и доверенным игроком рынка.

На b2b-рынках часто думают, что к крупному клиенту можно прийти с выгодными условиями.

Дешевле. Быстрее. Гибче. С понятной экономикой. С хорошим продуктом. С готовностью «обсудить индивидуальные условия».

Но есть проблема: до этих условий еще нужно дойти.

Когда компания выводит на рынок необычный продукт или запускает продукт в только формирующейся категории, она сталкивается не с обычной маркетинговой задачей. Здесь недостаточно просто показать упаковку, назвать цену, перечислить свойства и запустить рекламу.

Главная задача на первом этапе — не «продать продукт», а объяснить, какое место он занимает в жизни потребителя.

В большинстве категорий FMCG упаковка перестала быть просто носителем информации о продукте. По факту, она выполняет функцию полноценного продавца — зачастую единственного.

Это особенно характерно для продуктовых категорий с невысокой маржинальностью. В стоимость таких товаров редко заложены бюджеты на системное продвижение: медийную рекламу, сложные digital-воронки или построение знания бренда. Максимум, на что может рассчитывать производитель — это периодические промо с глубиной скидки, сопоставимой с конкурентами.

В результате возникает ситуация, при которой вся коммуникационная нагрузка концентрируется в одной точке — на упаковке.

Маркетологи и владельцы бизнесов часто начинают стратегию с неправильного вопроса. Они спрашивают: «Какой рекламный ход нам сделать?», «Какую фишку придумать?», «Как вирусно засветиться?». В голову приходят частные решения: сделать фото продукта в виде розочки, нанять эпатажных блогеров или снять шокирующий ролик.

Но это ошибка. Рекламные ходы — это лишь частности, инструменты. Они должны быть следствием, а не причиной.

У многих производителей есть соблазнительная идея: взять привычную категорию, сделать продукт “на максималках” — лучшее мясо, честный состав, аккуратная банка, хороший дизайн — и поставить премиальную цену. Логика кажется железной: если продукт реально лучше, он должен стоить дороже.

На практике есть нюансы. Потому что премиальная тушенка — это почти оксюморон. Не с точки зрения технологии, а с точки зрения того, как устроена логика покупателя.

И чем быстрее производитель это признает, тем меньше денег он потратит на попытку продавать то, чего для клиента “не существует”.

Ситуация знакомая: категория растет, тренд очевиден (“натуральнее”, “без сахара”, “не так вредно”), продукт технологически интересный, упаковка выглядит современно — но сети не спешат брать новинку, а покупатель не готов платить дороже за то, что не понимает. В результате запуск превращается в дорогое испытание: промо съедает маржу, ротация ниже плановой, переговоры с ритейлом заходят в тупик.

Разберем это на примере бренда Эконад — как кейс типовых ошибок, которые допускают производители, когда выходят в новый рынок.

Еще несколько лет назад слово «натуральный» на банке лимонада действительно могло изменить выбор. Это было заявление: “мы другие”. Это было противопоставление классическим сладким напиткам с сильной газацией и привычными вкусами. Это было ощущение прогресса — более современного, более осознанного продукта.

Но рынок быстро адаптируется к трендам.

Когда есть медали ПРОДЭКСПО, но зайти на рынок не получается.

Закупщики хвалят, но не берут. Либо берут “на пробу” и дальше не развивают. В лучшем случае звучит: “Вкусно, но дорого”. В худшем — “сделайте цену как у рынка - возьмем”. И вот тут возникает главный парадокс: продукт лучше, а выигрывает тот, кто дешевле и зачастую слабее по качеству.

Почему так происходит?

Есть рынки, где для покупателя все продукты выглядят одинаково. В таких категориях большинство компаний идут по самому простому пути: начинают доказывать, что они “самые качественные”. Проблема в том, что так говорят все. В итоге на полке звучит один и тот же хор обещаний, а выбор снова сводится к цене и доступности.

Как тогда выглядит правильное позиционирование на рынке, где все одинаковые? Разберем на примере всем известного бренда рыбных консервов «Доброфлот».